30 septembre 2008

La crise bancaire à son paroxysme aux Etats-Unis comme en Europe

A coups de faillites et nationalisations en série, la crise fait tomber une par une les grandes institutions financières, aux Etats-Unis comme en Europe, à cause d'une crise de liquidité.

Comme vous le savez probablement, le système bancaire repose habituellement sur une circulation intense des liquidités : quand une banque en a un peu trop, elle les prète à sa voisine pour une durée fixée à l'avance et comprise entre 24 heures et 1 an. Or, cet échange quotidien est en train de se dérégler de plus en plus. Les banques sont à court de cash. Elle refusent de le préter, ou alors à un taux très élevé, car elles ont peur que leur créancier fasse faillite avant d'avoir à rembourser. Analysons les taux d'interêt auxquels les banques s'échangent leur cash pour mieux comprendre.

1/ Les prêts interbancaires (appelés EURIBOR en zone Euro)

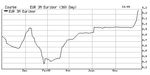

Les prêts à un an sont à des niveaux très élevés (proches de 5,5%) depuis décembre dernier. Cela signifie que depuis cette date, les banques pensent que certaines de leurs consoeurs feront faillite dans moins d'un an.

Les prêts à trois mois, après avoir déjà approché les 5% depuis le mois de juin, viennent brusquement de monter à 5,28%.

Même l'EURIBOR à une semaine, qui était resté sagement proche du taux directeur de la BCE (4,25%) vient de passer de 4,4% à 4,84% en 15 jours ! Les débiteurs risquent-ils de faire défaut d'ici une semaine ?

En clair : le marché interbancaire est paralysé ! Les banques qui ont des liquidités préfèrent désormais les garder en réserve… par peur de leur propre faillite si elles les prêtent ?

2/ Les prêts avec la Banque Centrale

Les banques ont une deuxième possibilité pour emprunter et prêter : la Banque Centrale (la BCE en Europe), qui doit assurer un rôle de "préteur en dernier ressort" (si personne ne veut préter à une banque, elle le fera). "Mais à quel taux ?" me demanderez-vous. La BCE prête de deux manières.

Toutes les semaines, elle annonce le montant qu'elle va prêter, puis les banques annoncent ce qu'elles veulent emprunter, et le jeu de l'offre et de la demande fixe le "prix", c'est à dire le taux d'interêt, avec un taux minimum appelé "taux directeur" (c'est de lui qu'on parle tout le temps, en demandant pourquoi Jean-Claude Trichet ne le baisse pas !). Elle a ainsi alloué ce mardi matin 190 milliards d'euros au cours de son opération de refinancement hebdomadaire de routine. Mais le taux moyen que les banques étaient prêtes à payer pour obtenir ce prêt est monté à 4,96%, très supérieur au taux minimum accepté de 4,25% ! Plus de 400 banques ont participé à l'opération, demandant un total de 228 milliards, précise la BCE. On se rend ainsi compte qu'une baisse du taux minimum n'aurait aucun effet.

De plus, tous les jours, la BCE permet aux banques de lui prêter et emprunter des montants illimités à rembourser le lendemain, à un taux défini à l'avance. En ce moment, la BCE prète à 5,25% et emprunte à 3,25%. En temps normal, cet écart est dissuasif et les banques préfèrent emprunter et prêter aux autres banques. Mais par les temps qui courent, les banques sont ravies de prêter à la BCE, même à seulement 3,25% et même d'emprunter à 5,25% (plutôt que de faire faillite). Elles ont ainsi déposé ce mardi un record de 44 milliards d'euros de fonds à 24 heures auprès de la BCE, contre 28 milliards lundi, selon les chiffres publiés par la banque centrale. Et elles ont en outre emprunté lundi (dernier chiffre disponible) 15 milliards d'euros à la BCE, le montant le plus élevé emprunté depuis décembre 2002.

Comme vous le voyez, la situation est très très tendue. Il faudra peut-être que les établissements fragiles (Dexia ? Natixis ?) fassent faillite ou soient rachetés pour que les banques recommencent à faire confiance aux autres.

Pour autant, les perspectives pour les banques ne sont pas bonnes, en particulier l'activité de prêt : vous voyez qu'elles se financent au-dessus de 5%. Or elles ont émis des milliards d'euros de crédit immobilier à 4% depuis des années. La différence représente une perte dans leurs résultats.

Franchement, je ne vois pas quelle solution peut débloquer le système, si ce ne sont des recapitalisations massives des banques, ce qui réduirait leur besoin de cash et leur risque de faillite. Sauf que, si les investisseurs privés ne le font pas, ce sera aux Etats.

Quelle crise !

Même l'EURIBOR à une semaine, qui était resté sagement proche du taux directeur de la BCE (4,25%) vient de passer de 4,4% à 4,84% en 15 jours ! Les débiteurs risquent-ils de faire défaut d'ici une semaine ?

En clair : le marché interbancaire est paralysé ! Les banques qui ont des liquidités préfèrent désormais les garder en réserve… par peur de leur propre faillite si elles les prêtent ?

2/ Les prêts avec la Banque Centrale

Les banques ont une deuxième possibilité pour emprunter et prêter : la Banque Centrale (la BCE en Europe), qui doit assurer un rôle de "préteur en dernier ressort" (si personne ne veut préter à une banque, elle le fera). "Mais à quel taux ?" me demanderez-vous. La BCE prête de deux manières.

Toutes les semaines, elle annonce le montant qu'elle va prêter, puis les banques annoncent ce qu'elles veulent emprunter, et le jeu de l'offre et de la demande fixe le "prix", c'est à dire le taux d'interêt, avec un taux minimum appelé "taux directeur" (c'est de lui qu'on parle tout le temps, en demandant pourquoi Jean-Claude Trichet ne le baisse pas !). Elle a ainsi alloué ce mardi matin 190 milliards d'euros au cours de son opération de refinancement hebdomadaire de routine. Mais le taux moyen que les banques étaient prêtes à payer pour obtenir ce prêt est monté à 4,96%, très supérieur au taux minimum accepté de 4,25% ! Plus de 400 banques ont participé à l'opération, demandant un total de 228 milliards, précise la BCE. On se rend ainsi compte qu'une baisse du taux minimum n'aurait aucun effet.

De plus, tous les jours, la BCE permet aux banques de lui prêter et emprunter des montants illimités à rembourser le lendemain, à un taux défini à l'avance. En ce moment, la BCE prète à 5,25% et emprunte à 3,25%. En temps normal, cet écart est dissuasif et les banques préfèrent emprunter et prêter aux autres banques. Mais par les temps qui courent, les banques sont ravies de prêter à la BCE, même à seulement 3,25% et même d'emprunter à 5,25% (plutôt que de faire faillite). Elles ont ainsi déposé ce mardi un record de 44 milliards d'euros de fonds à 24 heures auprès de la BCE, contre 28 milliards lundi, selon les chiffres publiés par la banque centrale. Et elles ont en outre emprunté lundi (dernier chiffre disponible) 15 milliards d'euros à la BCE, le montant le plus élevé emprunté depuis décembre 2002.

Comme vous le voyez, la situation est très très tendue. Il faudra peut-être que les établissements fragiles (Dexia ? Natixis ?) fassent faillite ou soient rachetés pour que les banques recommencent à faire confiance aux autres.

Pour autant, les perspectives pour les banques ne sont pas bonnes, en particulier l'activité de prêt : vous voyez qu'elles se financent au-dessus de 5%. Or elles ont émis des milliards d'euros de crédit immobilier à 4% depuis des années. La différence représente une perte dans leurs résultats.

Franchement, je ne vois pas quelle solution peut débloquer le système, si ce ne sont des recapitalisations massives des banques, ce qui réduirait leur besoin de cash et leur risque de faillite. Sauf que, si les investisseurs privés ne le font pas, ce sera aux Etats.

Quelle crise !

Même l'EURIBOR à une semaine, qui était resté sagement proche du taux directeur de la BCE (4,25%) vient de passer de 4,4% à 4,84% en 15 jours ! Les débiteurs risquent-ils de faire défaut d'ici une semaine ?

En clair : le marché interbancaire est paralysé ! Les banques qui ont des liquidités préfèrent désormais les garder en réserve… par peur de leur propre faillite si elles les prêtent ?

2/ Les prêts avec la Banque Centrale

Les banques ont une deuxième possibilité pour emprunter et prêter : la Banque Centrale (la BCE en Europe), qui doit assurer un rôle de "préteur en dernier ressort" (si personne ne veut préter à une banque, elle le fera). "Mais à quel taux ?" me demanderez-vous. La BCE prête de deux manières.

Toutes les semaines, elle annonce le montant qu'elle va prêter, puis les banques annoncent ce qu'elles veulent emprunter, et le jeu de l'offre et de la demande fixe le "prix", c'est à dire le taux d'interêt, avec un taux minimum appelé "taux directeur" (c'est de lui qu'on parle tout le temps, en demandant pourquoi Jean-Claude Trichet ne le baisse pas !). Elle a ainsi alloué ce mardi matin 190 milliards d'euros au cours de son opération de refinancement hebdomadaire de routine. Mais le taux moyen que les banques étaient prêtes à payer pour obtenir ce prêt est monté à 4,96%, très supérieur au taux minimum accepté de 4,25% ! Plus de 400 banques ont participé à l'opération, demandant un total de 228 milliards, précise la BCE. On se rend ainsi compte qu'une baisse du taux minimum n'aurait aucun effet.

De plus, tous les jours, la BCE permet aux banques de lui prêter et emprunter des montants illimités à rembourser le lendemain, à un taux défini à l'avance. En ce moment, la BCE prète à 5,25% et emprunte à 3,25%. En temps normal, cet écart est dissuasif et les banques préfèrent emprunter et prêter aux autres banques. Mais par les temps qui courent, les banques sont ravies de prêter à la BCE, même à seulement 3,25% et même d'emprunter à 5,25% (plutôt que de faire faillite). Elles ont ainsi déposé ce mardi un record de 44 milliards d'euros de fonds à 24 heures auprès de la BCE, contre 28 milliards lundi, selon les chiffres publiés par la banque centrale. Et elles ont en outre emprunté lundi (dernier chiffre disponible) 15 milliards d'euros à la BCE, le montant le plus élevé emprunté depuis décembre 2002.

Comme vous le voyez, la situation est très très tendue. Il faudra peut-être que les établissements fragiles (Dexia ? Natixis ?) fassent faillite ou soient rachetés pour que les banques recommencent à faire confiance aux autres.

Pour autant, les perspectives pour les banques ne sont pas bonnes, en particulier l'activité de prêt : vous voyez qu'elles se financent au-dessus de 5%. Or elles ont émis des milliards d'euros de crédit immobilier à 4% depuis des années. La différence représente une perte dans leurs résultats.

Franchement, je ne vois pas quelle solution peut débloquer le système, si ce ne sont des recapitalisations massives des banques, ce qui réduirait leur besoin de cash et leur risque de faillite. Sauf que, si les investisseurs privés ne le font pas, ce sera aux Etats.

Quelle crise !

Même l'EURIBOR à une semaine, qui était resté sagement proche du taux directeur de la BCE (4,25%) vient de passer de 4,4% à 4,84% en 15 jours ! Les débiteurs risquent-ils de faire défaut d'ici une semaine ?

En clair : le marché interbancaire est paralysé ! Les banques qui ont des liquidités préfèrent désormais les garder en réserve… par peur de leur propre faillite si elles les prêtent ?

2/ Les prêts avec la Banque Centrale

Les banques ont une deuxième possibilité pour emprunter et prêter : la Banque Centrale (la BCE en Europe), qui doit assurer un rôle de "préteur en dernier ressort" (si personne ne veut préter à une banque, elle le fera). "Mais à quel taux ?" me demanderez-vous. La BCE prête de deux manières.

Toutes les semaines, elle annonce le montant qu'elle va prêter, puis les banques annoncent ce qu'elles veulent emprunter, et le jeu de l'offre et de la demande fixe le "prix", c'est à dire le taux d'interêt, avec un taux minimum appelé "taux directeur" (c'est de lui qu'on parle tout le temps, en demandant pourquoi Jean-Claude Trichet ne le baisse pas !). Elle a ainsi alloué ce mardi matin 190 milliards d'euros au cours de son opération de refinancement hebdomadaire de routine. Mais le taux moyen que les banques étaient prêtes à payer pour obtenir ce prêt est monté à 4,96%, très supérieur au taux minimum accepté de 4,25% ! Plus de 400 banques ont participé à l'opération, demandant un total de 228 milliards, précise la BCE. On se rend ainsi compte qu'une baisse du taux minimum n'aurait aucun effet.

De plus, tous les jours, la BCE permet aux banques de lui prêter et emprunter des montants illimités à rembourser le lendemain, à un taux défini à l'avance. En ce moment, la BCE prète à 5,25% et emprunte à 3,25%. En temps normal, cet écart est dissuasif et les banques préfèrent emprunter et prêter aux autres banques. Mais par les temps qui courent, les banques sont ravies de prêter à la BCE, même à seulement 3,25% et même d'emprunter à 5,25% (plutôt que de faire faillite). Elles ont ainsi déposé ce mardi un record de 44 milliards d'euros de fonds à 24 heures auprès de la BCE, contre 28 milliards lundi, selon les chiffres publiés par la banque centrale. Et elles ont en outre emprunté lundi (dernier chiffre disponible) 15 milliards d'euros à la BCE, le montant le plus élevé emprunté depuis décembre 2002.

Comme vous le voyez, la situation est très très tendue. Il faudra peut-être que les établissements fragiles (Dexia ? Natixis ?) fassent faillite ou soient rachetés pour que les banques recommencent à faire confiance aux autres.

Pour autant, les perspectives pour les banques ne sont pas bonnes, en particulier l'activité de prêt : vous voyez qu'elles se financent au-dessus de 5%. Or elles ont émis des milliards d'euros de crédit immobilier à 4% depuis des années. La différence représente une perte dans leurs résultats.

Franchement, je ne vois pas quelle solution peut débloquer le système, si ce ne sont des recapitalisations massives des banques, ce qui réduirait leur besoin de cash et leur risque de faillite. Sauf que, si les investisseurs privés ne le font pas, ce sera aux Etats.

Quelle crise !

/https%3A%2F%2Fstorage.canalblog.com%2F62%2F13%2F225131%2F102053652_o.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F73%2F26%2F225131%2F102053262_o.jpg)

/https%3A%2F%2Fassets.over-blog.com%2Ft%2Fcedistic%2Fcamera.png)

Publicité

Publicité

Commentaires

/https%3A%2F%2Fprofilepics.canalblog.com%2Fprofilepics%2F1%2F9%2F192233.jpg)